引言

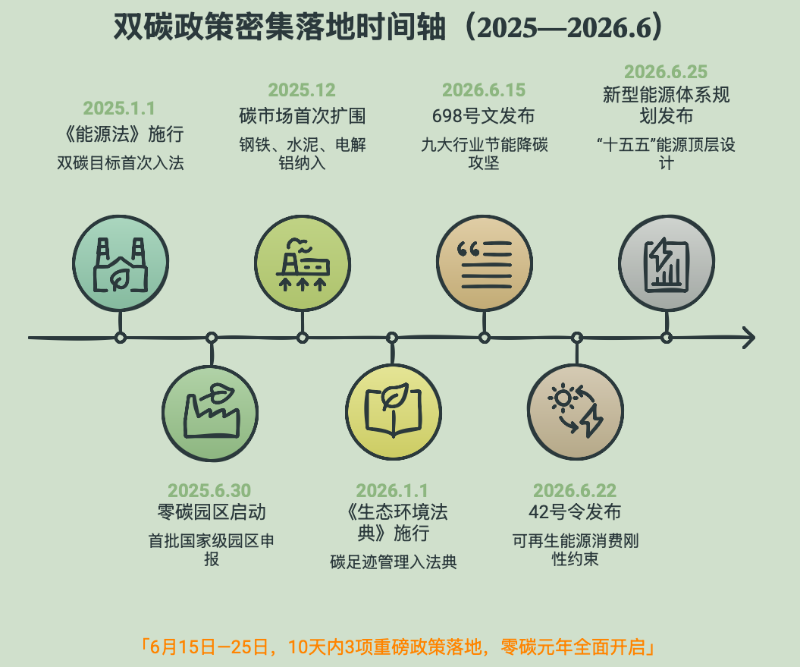

2026年是零碳元年。2026年6月25日,国家发展改革委、国家能源局正式发布《新型能源体系建设"十五五"规划》,这是继2025年能源法出台后,能源领域最重要的顶层设计文件。与此同时,6月15日五部门698号文《关于开展重点行业节能降碳改造攻坚三年行动的通知》直击九大高耗能行业,6月22日《可再生能源消费最低比重目标和可再生能源电力消纳责任权重制度实施办法》正式出台,零碳领域进入系统性政策落地期。

一周之内三项重量级政策密集落地,标志着"十五五"开局之年零碳政策体系已全面成型并进入执行阶段。

对标2030年碳达峰目标,近3年我国出台的双碳政策有哪些,形成了怎么样的政策体系,又对我国经济发展有什么影响?

为全面看清上述问题,本文系统梳理2024年1月至2026年6月期间国家层面出台的双碳(碳达峰、碳中和)相关政策与标准规范,累计收录政策文件200余项,涵盖法律法规、中央文件、部门规章、标准规范四大层级。研究采用多维度并行分析方法,从顶层设计、碳市场、新能源与新型电力系统、零碳载体、节能降碳、碳足迹管理、标准计量、交通建筑等八个维度系统收集与剖析,并在此基础上对2026年下半年至2027年政策走向作出前瞻性研判。

1. 双碳政策体系总览与分类

1.1 政策收集范围与统计

1.1.1 政策收集范围与四大层级

从政策层级分布看,法律法规层主要包括《中华人民共和国能源法》(2025年1月1日施行)、《碳排放权交易管理暂行条例》(国务院令第775号,2024年5月1日施行)以及《生态环境法典》(2026年施行),构成双碳治理的法治基石。

中央文件层以中共中央办公厅、国务院办公厅联合印发的意见和办法为核心,包括《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》《关于加快经济社会发展全面绿色转型的意见》《碳达峰碳中和综合评价考核办法》《关于更高水平更高质量做好节能降碳工作的意见》等纲领性文件。

部门规章层由国务院各部委及直属机构发布,数量最为庞大,涉及国家发改委、生态环境部、工信部、住建部、交通运输部、国家能源局、中国人民银行等十余个部门。

标准规范层以国家标准(GB/GB/T)为主体,包括碳排放核算、碳足迹量化、能效限定值等基础性标准。

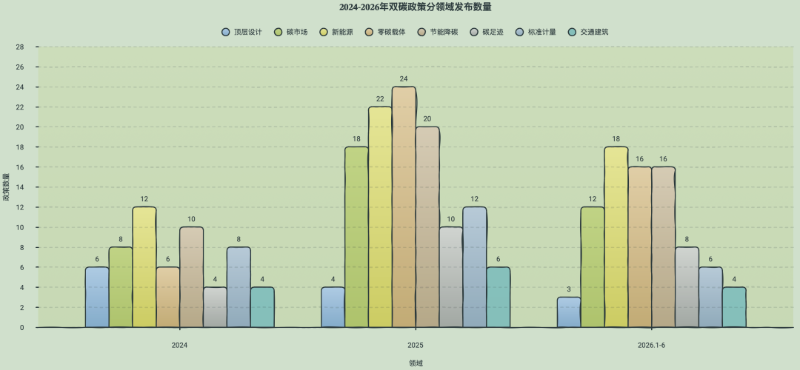

上图展示了2024-2026年各年度分领域政策发布数量。数据显示,三年间新能源与新型电力系统领域政策发布最为密集(52项),反映了我国加快能源结构调整的战略决心;节能降碳与绿色改造领域(46项)紧随其后,体现了工业深度减碳的政策重心;碳市场与CCER领域(38项)在2025年呈现爆发式增长,主要受碳市场首次扩围驱动;零碳载体与场景领域(46项)在2025年政策密度达到峰值,与零碳园区建设启动和碳达峰试点扩容直接相关。

1.2 按政策层级分类

1.2.1 法律法规层

法律法规层是双碳政策体系的最高层级,具有最高法律效力和强制约束力。2024-2026年期间,三部核心法律构成了双碳治理的法治框架。

《中华人民共和国能源法》于2024年11月8日由全国人大常委会表决通过,自2025年1月1日起施行。该法将"双碳"目标正式写入法律文本,明确国家支持优先开发利用可再生能源、合理开发和清洁高效利用化石能源,推进非化石能源安全可靠有序替代化石能源。法律首次将氢能纳入能源定义,为氢能产业发展提供法律保障,并明确提出推进新型储能高质量发展。

《碳排放权交易管理暂行条例》(国务院令第775号)于2024年1月5日经国务院第23次常务会议通过,自2024年5月1日起施行。该条例是我国碳市场首部行政法规,明确碳排放配额分配逐步推行免费与有偿相结合的方式,规范碳排放权交易及相关活动,确立了生态环境部对全国碳市场的统一监管职责。条例的施行标志着全国碳市场从部门规章层面上升至行政法规层面,市场权威性和约束力显著增强。

《中华人民共和国生态环境法典》于2026年1月1日起施行,将碳足迹管理、碳排放核算、碳市场建设等双碳相关内容以法典形式固化。法典将碳足迹管理单设条款,标志着双碳工作从政策引导迈向法治强制阶段,为我国应对气候变化提供了最高位阶的法律依据。

1.2.2 中央文件层

中央文件层以中共中央、中共中央办公厅及国务院办公厅名义印发,具有极强的政策权威性和指导性,是各部门制定配套政策的核心依据。

《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》是碳达峰碳中和"1 N"政策体系的"1",发挥统领作用,提出"三步走"时间表:2025年碳达峰碳中和政策体系初步建立、2030年碳排放达峰后稳中有降、2060年碳中和目标顺利实现。该意见明确了我国双碳工作的总体部署、战略目标和实施路径。

《关于加快经济社会发展全面绿色转型的意见》于2024年7月31日由中共中央、国务院印发,是中央层面首次对全面绿色转型进行系统部署,涵盖空间格局、产业结构、能源、交通运输、城乡建设等五大领域。文件提出到2030年节能环保产业规模达到15万亿元左右,非化石能源消费比重提高到25%左右。

《碳达峰碳中和综合评价考核办法》于2026年4月12日由中共中央办公厅、国务院办公厅印发,2026年2月26日经中央政治局常委会会议审议批准。该办法自2026年度起对各省(自治区、直辖市)党委和政府实施评价考核,实行党政同责、一岗双责,设控制指标和支撑指标,结果分为优秀、合格、不合格三等,作为领导干部综合考核评价的重要参考。这一制度的建立标志着双碳工作从"软约束"转向"硬约束"。

《关于更高水平更高质量做好节能降碳工作的意见》于2026年4月22日由中共中央办公厅、国务院办公厅印发,是节能降碳领域最新顶层设计文件,提出研究设立国家低碳转型基金、建立产品碳标识认证制度、完善差别化电价政策、推进零碳园区建设等重磅举措。

《关于推进绿色低碳转型 加强全国碳市场建设的意见》于2025年8月由中共中央办公厅、国务院办公厅印发,是碳市场领域首份中央层面专门文件,提出到2027年碳市场基本覆盖工业领域主要排放行业,到2030年基本建成以配额总量控制为基础、免费和有偿分配相结合的碳市场。

1.2.3 部门规章层

部门规章层是双碳政策体系中数量最多、内容最丰富的层级,由国务院各部委及直属机构根据法律法规和中央文件制定发布,具有可操作性强、更新频率高的特点。

在碳排放双控制度建设方面,国务院办公厅印发的《加快构建碳排放双控制度体系工作方案》(国办发〔2024〕39号,2024年7月30日)是纲领性文件,明确三阶段目标:2025年夯实基础;"十五五"时期实施以强度控制为主、总量控制为辅的碳排放双控制度;碳达峰后实施以总量控制为主、强度控制为辅的碳排放双控制度。文件建立了地方碳考核、行业碳管控、企业碳管理、项目碳评价、产品碳足迹"五位一体"制度体系。

在节能降碳行动方面,国务院印发的《2024—2025年节能降碳行动方案》(国发〔2024〕12号,2024年5月23日)围绕化石能源减量替代、非化石能源提升、钢铁行业、石化化工行业、有色金属行业、建材行业、建筑领域、交通运输领域、公共机构等十大领域部署节能降碳行动,明确2024年单位GDP能耗和碳排放分别降低2.5%和3.9%左右。

在零碳载体建设方面,国家发改委、工信部、国家能源局三部门联合印发《关于开展零碳园区建设的通知》(发改环资〔2025〕910号,2025年6月30日),要求2025年8月22日前完成国家级零碳园区推荐申报,以单位能耗碳排放为核心评价指标,明确了八大重点任务。工信部等五部门联合印发《关于开展零碳工厂建设工作的指导意见》(工信部联节〔2026〕13号,2026年1月14日),提出2026年起遴选一批零碳工厂,到2027年在汽车、锂电池、光伏等行业培育建设一批零碳工厂,到2030年拓展至钢铁、有色、石化等传统高载能产业。

在新能源与电力市场方面,国家发改委、国家能源局联合印发的《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》(发改价格〔2025〕136号,2025年1月27日)推动新能源上网电量原则上全部进入电力市场,建立新能源可持续发展价格结算机制,标志着中国新能源政策从保障性收购时代全面进入市场化时代。

1.2.4 标准规范层

标准规范层是双碳政策落地实施的技术基础,为碳排放核算、碳足迹管理、能效评价等提供统一的技术语言和计量依据。

在碳足迹核算标准方面,《温室气体 产品碳足迹 量化要求和指南》(GB/T 24067-2024)于2024年8月发布、10月1日实施,是我国产品碳足迹核算的通则性国家标准,统一了产品碳足迹核算的原则、方法和数据质量要求。在碳排放核算标准方面,GB/T 32151系列标准持续扩容,截至2025年底已覆盖炭素材料、水运、木材加工、家具制造、电子设备制造、陆上交通运输、锻造、铜冶炼、畜禽养殖、涂料生产、锌冶炼等十余个行业领域。在能效标准方面,《重点用能产品设备能效先进水平、节能水平和准入水平(2024年版)》新增23种产品设备,基本实现重点用能产品全覆盖。

2. 核心发现

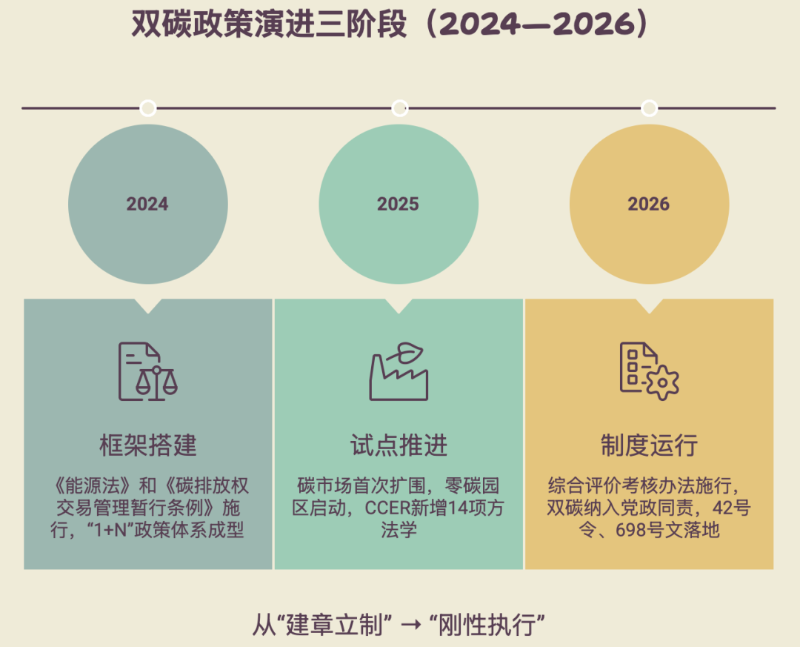

2.1.1 2024—2026年双碳政策体系已形成"四梁八柱",进入全面制度运行期

政策演进呈现清晰的"框架搭建—试点推进—制度运行"三阶段特征:2024年《碳排放权交易管理暂行条例》施行、《能源法》将双碳目标写入法律,完成制度搭建;2025年碳市场首次扩围,零碳园区启动,CCER重启后新增14项方法学;2026年《碳达峰碳中和综合评价考核办法》施行,双碳工作纳入党政同责考核,标志着治理从"建章立制"正式转向"刚性执行"。政策体系在纵向上形成六级传导链条,在横向上构建"碳排放双控(约束)—碳市场(激励)—碳足迹(度量)"三角闭环,《生态环境法典》将三项制度同时纳入法律规范,闭环由此获得法治保障。

2.1.2 碳排放统计核算能力是制约全域政策落地的最基础短板,亟需优先补强

碳排放统计核算被喻为整个体系的"阿喀琉斯之踵"。截至2024年底,全国大部分地级市尚未��制能源平衡表——这是区域碳排放核算的底层数据基础。国家温室气体排放因子数据库仅576个因子,与国际Ecoinvent数据库的23000余条数据差距超40倍。企业端"不会算、算不准"的问题同样突出,2022年生态环境部通报了碳排放数据弄虚作假典型案例。没有准确的碳排放数据,碳排放双控考核无法公平实施,碳市场配额分配缺乏科学依据,碳足迹核算无法获得可信结果。《完善碳排放统计核算体系工作方案》已部署"两阶段"建设路径,但落实进度与政策体系的快速推进之间仍存在显著落差。

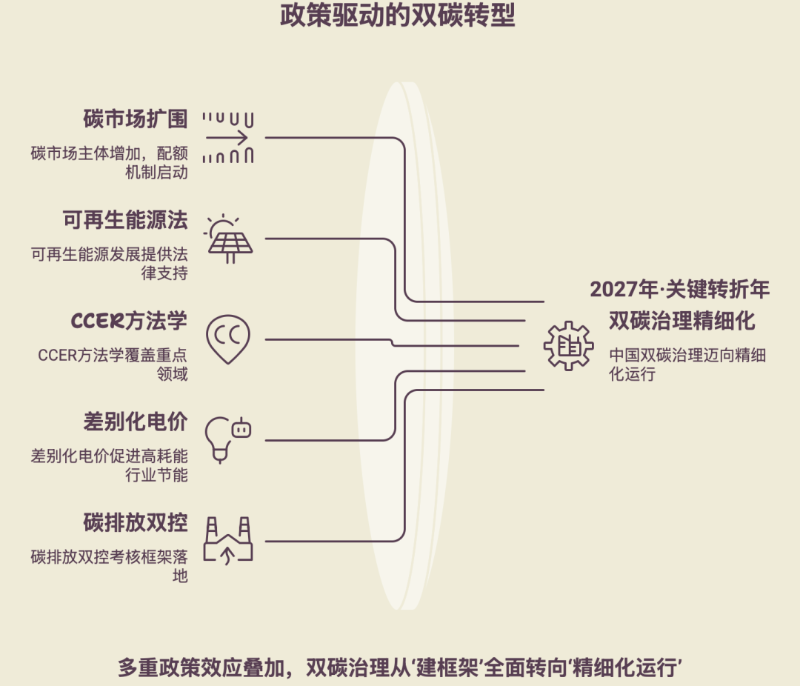

2.1.3 2027年将是双碳政策的关键节点年,多重政策效应叠加,需提前做好准备

2027年将同时实现:碳市场管控全国约75%排放、市场主体增至8000家以上,CCER方法学达30项实现重点领域全覆盖,《可再生能源法》修订完成,差别化电价覆盖九大行业,零碳园区进入规模化推广。生态环境部已官宣2027年扩围时间表,中办国办意见将其列为明确目标。更深层看,2027年配额总量控制与有偿分配机制有望启动,碳成本将实质性倒逼企业减排。这些政策效应叠加使2027年成为双碳治理从"建框架"到"精细化"的关键转折年。

3. 主要问题

统计核算基础薄弱,构成体系"阿喀琉斯之踵"。国家温室气体排放因子数据库第二版仅收录576个因子,而国际主流数据库Ecoinvent包含超过23000条记录,差距超过40倍;全国大部分地级市尚未编制能源平衡表,企业层面普遍"不会算、算不准"。

碳市场运行效率不高,价格发现功能受限。碳价从2024年11月峰值105元/吨跌至2025年8月的69元/吨;交易换手率仅约4%,远低于欧盟碳市场的417%;碳金融创新滞后,衍生品体系尚未建立。

新能源市场化改革释放"双刃剑"效应。136号文推动新能源全面入市后,甘肃风电电价下降21%、宁夏光伏电价下降26%;储能取消强制配储后增速从翻倍降至59%,独立储能项目内部收益率仅为4%—7%。

碳足迹管理面临标准与数据双重短板。200余项团体标准在核算边界、排放因子选取等核心技术要素上各自为政,同一产品按不同标准核算结果差异可达10%—15%;国际数据库中中国数据仅占4%且多为欧洲数据替代,数据主权问题突出。

人才缺口巨大,企业碳管理能力不足。双碳领域行业实际需求超700万人,现有从业者仅约10万人,碳排放管理员单一岗位缺口即达60万至75万人;约450家上市公司须在2026年4月30日前披露首份可持续发展报告,企业ESG合规准备时间紧迫。

欧盟CBAM形成外部紧迫压力。2026年1月CBAM进入征收期,中欧碳价差距7—8倍,抵扣规则至今未明确;钢铁行业出口成本预计增加652—900元/吨,原铝行业出口成本增幅可达约8800元/吨。

4. 关键预测

2027年将是中国双碳治理的关键转折年。

碳市场预计完成化工、石化、造纸、民航四大行业扩围,管控全国约75%的二氧化碳排放,市场主体从约3700家增至8000家以上;配额有偿分配管理办法预计出台,碳成本显性化进程加速。

《可再生能源法》修订预计2027年上半年完成,为"十五五"可再生能源发展提供上位法支撑。

CCER方法学预计累计达30项左右,实现重点领域全覆盖。

差别化电价政策将覆盖钢铁、电解铝等9大行业,能效标杆产能比例目标提高20个百分点。

碳排放双控考核实施细则和省市碳排放预算管理制度框架预计相继出台,双碳目标层层传导至省级、地市、重点企业。

多重政策效应在2027年叠加释放,将推动中国双碳治理从"建框架"全面转向"精细化运行"。